Menurut Husnan Pasar Modal adalah pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjual-belikan, baik dalam bentuk hutang maupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta.

Pengertian pasar modal secara umum adalah suatu sistem keuangan yang terorganisasi, termasuk didalamnya adalah bank-bank komersial dan semua lembaga perantara dibidang keuangan, serta keseluruhan surat-surat berharga yang beredar. Dalam arti sempit, pasar modal adalah suatu pasar (tempat, berupa gedung) yang disiapkan guna memperdagangkan saham-saham, obligasi-obligasi, dan jenis surat berharga lainnya dengan memakai jasa para perantara pedagang efek

Dilihat dari pengertian akan pasar modal diatas, maka jelaslah bahwa pasar modal juga merupakan salah satu cara bagi perusahaan dalam mencari dana dengan menjual hak kepemilikkan perusahaan kepada masyarakat.

B. Investasi dan Pelaku Pasar Modal

Para pemain utama yang terlibat di pasar modal dan lembaga penunjang yang terlibat langsung dalam proses transaksi antara pemain utama sebagai berikut Kasmir(2001 : 183-189) :

1. Emiten.

Perusahaan yang akan melakukan penjualan surat-surat berharga atau melakukan emisi di bursa (disebut emiten). Dalam melakukan emisi, para emiten memiliki berbagai tujuan dan hal ini biasanya sudah tertuang dalam rapat umum pemegang saham (RUPS), antara lain :

a. Perluasan usaha, modal yang diperoleh dari para investor akan digunakan untuk meluaskan bidang usaha, perluasan pasar atau kapasitas produksi.

b. Memperbaiki struktur modal, menyeimbangkan antara modal sendiri dengan modal asing.

c. Mengadakan pengalihan pemegang saham. Pengalihan dari pemegang saham lama kepada pemegang saham baru.

2. Investor.

Pemodal yang akan membeli atau menanamkan modalnya di perusahaan yang melakukan emisi (disebut investor). Sebelum membeli surat berharga yang ditawarkan, investor biasanya melakukan penelitian dan analisis tertentu. Penelitian ini mencakup bonafiditas perusahaan, prospek usaha emiten dan analisis lainnya.

Tujuan utama para investor dalam pasar modal antara lain :

a. Memperoleh deviden. Ditujukan kepada keuntungan yang akan diperolehnya berupa bunga yang dibayar oleh emiten dalam bentuk deviden.

b. Kepemilikan perusahaan. Semakin banyak saham yang dimiliki maka semakin besar pengusahaan (menguasai) perusahaan.

c. Berdagang. Saham dijual kembali pada saat harga tinggi, pengharapannya adalah pada saham yang benar-benar dapat menaikkan keuntungannya dari jual beli sahamnya.

3 Lembaga Penunjang.

Fungsi lembaga penunjang ini antara lain turut serta mendukung beroperasinya pasar modal, sehingga mempermudah baik emiten maupun investor dalam melakukan berbagai kegiatan yang berkaitan dengan pasar modal. Lembaga penunjang yang memegang peranan penting di dalam mekanisme pasar modal adalah sebagai berikut :

1. Penjamin emisi (underwriter). Lembaga yang menjamin terjualnya saham/obligasi sampai batas waktu tertentu dan dapat memperoleh dana yang diinginkan emiten.

2. Perantara perdagangan efek (broker / pialang). Perantaraan dalam jual beli efek, yaitu perantara antara si penjual (emiten) dengan si pembeli (investor).

C. Jenis dan Fungsi Pasar Modal

Pasar modal dibedakan menjadi 2 yaitu pasar perdana dan pasar sekunder :

1. Pasar Perdana ( Primary Market )

Pasar Perdana adalah penawaran saham pertama kali dari emiten kepada para pemodal selama waktu yang ditetapkan oleh pihak penerbit (issuer) sebelum saham tersebut belum diperdagangkan di pasar sekunder. Biasanya dalam jangka waktu sekurang-kurangnya 6 hari kerja. Harga saham di pasar perdana ditetukan oleh penjamin emisi dan perusahaan yang go public berdasarkan analisis fundamental perusahaan yang bersangkutan.

Dalam pasar perdana, perusahaan akan memperoleh dana yang diperlukan. Perusahaan dapat menggunakan dana hasil emisi untuk mengembangkan dan memperluas barang modal untuk memproduksi barang dan jasa. Selain itu dapat juga digunakan untuk melunasi hutang dan memperbaiki struktur pemodalan usaha. Harga saham pasar perdana tetap, pihak yang berwenang adalah penjamin emisi dan pialang, tidak dikenakan komisi dengan pemesanan yang dilakukan melalui agen penjualan.

2. Pasar Sekunder ( Secondary Market )

Pasar sekunder adalah tempat terjadinya transaksi jual-beli saham diantara investor

setelah melewati masa penawaran saham di pasar perdana, dalam waktu selambat-lambatnya 90 hari setelah ijin emisi diberikan maka efek tersebut harus dicatatkan di bursa.

Dengan adanya pasar sekunder para investor dapat membeli dan menjual efek setiap saat. Sedangkan manfaat bagi perusahaan, pasar sekunder berguna sebagai tempat untuk menghimpun investor lembaga dan perseorangan.

Harga saham pasar sekunder berfluktuasi sesuai dengan ekspetasi pasar, pihak yang berwenang adalah pialang, adanya beban komisi untuk penjualan dan pembelian, pemesanannya dilakukan melalui anggota bursa, jangka waktunya tidak terbatas. Tempat terjadinya pasar sekunder di dua tempat, yaitu:

1.Bursa reguler

Bursa reguler adalah bursa efek resmi seperti Bursa Efek Jakarta (BEJ), dan Bursa Efek Surabaya (BES)

2.Bursa paralel

Bursa paralel atau over the counter adalah suatu sistem perdagangan efek yang terorganisir di luar bursa efek resmi, dengan bentuk pasar sekunder yang diatur dan diselenggarakan oleh Perserikatan Perdagangan Uang dan Efek-efek (PPUE), diawasi dan dibina oleh Bapepam. Over the counter karena pertemuan antara penjual dan pembeli tidak dilakukan di suatu tempat tertentu tetapi tersebar diantara kantor para broker atau dealer.

D.Fungsi Pasar Modal

Tempat bertemunya pihak yang memiliki dana lebih (lender) dengan pihak yang memerlukan dana jangka panjang tersebut (borrower). Pasar modal mempunyai dua fungsi yaitu ekonomi dan keuangan. Di dalam ekonomi, pasar modal menyediakan fasilitas untuk memindahkan dana dari lender ke borrower.

Dengan menginvestasikan dananya lender mengharapkan adanya imbalan atau return dari penyerahan dana tersebut. Sedangkan bagi borrower, adanya dana dari luar dapat digunakan untuk usaha pengembangan usahanya tanpa menunggu dana dari hasil operasi

perusahaannya. Di dalam keuangan, dengan cara menyediakan dana yang diperlukan oleh borrower dan para lender tanpa harus terlibat langsung dalam kepemilikan aktiva riil.

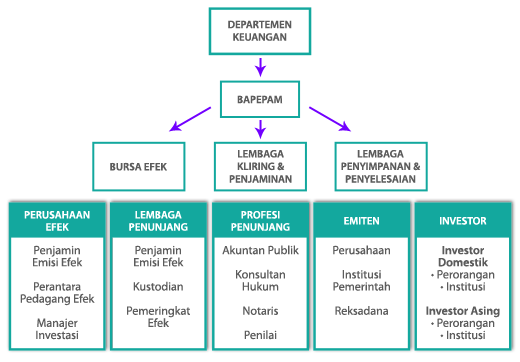

Struktur Pasar Modal Indonesia

Lembaga yang terkait dengan pasar modal

Badan Pengawas Pasar Modal (Bapepam)

- Melakukan pembinaan, pengaturan dan pengawasan sehari-sehari kegiatan pasar modal.

- Mewujudkan terciptanya kegiatan pasar modal yang teratur, wajar dan efisien serta melindungi kepentingan pemodal dan masyarakat.

Bapepam mempunyai fungsi :

- Menyusun Peraturan di bidang pasar modal

- Menegakkan peraturan di bidang pasar modal

- Pembinaan dan pengawasan terhadap Pihak yang memperoleh izin usaha, persetujuan, pendaftaran dari Bapepam dan Pihak lain yang bergerak di pasar modal

- Menetapkan prinsip keterbukaan

- Penyelesaian keberatan yang diajukan oleh Pihak yang dikenakan sanksi oleh Bursa Efek, LKP dan LPP

- Penetapan ketentuan akuntasi di bidang pasar modal

- Pengamanan teknis pelaksanaan tugas pokok Bapepam sesuai dengan kebijaksanaan Menteri Keuangan

Perusahaan

Lembaga ini bertujuan untuk memperoleh dana di Pasar Modal melalui penawaran umum (Initial Public Offering) hak kepemilikan atau Saham, dalam hal ini perusahaan berperan sebagai emiten.Self Regulatory Organizations (SRO)

Adalah organisasi yang berwenang membuat peraturan sendiri untuk kegiatan usahanya.- Bursa Efek

Adalah pihak yang menyelenggarakan dan menyediakan sistem atau sarana untuk perdagangan efek. Pada saat ini, di Indonesia ada 1 bursa efek yaitu Bursa Efek Indonesia.

- Lembaga Kliring dan Penjaminan (LKP)

Adalah lembaga yang menyelenggarakan jasa kliring dan penjaminan penyelesaian transaksi Bursa. Lembaga yang memperoleh izin usaha sebagai LKP adalah PT Kliring Penjaminan Efek Indonesia (KPEI)

- Lembaga Penyimpanan dan Penyelesaian (LPP)

Adalah lembaga yang menyelenggarakan kegiatan Kustodian sentral bagi Bank Kustodian, Perusahaan Efek dan Pihak lain. Lembaga yang memperoleh izin usaha sebagai LPP adalah PT Kustodian Sentral Efek Indonesia (KSEI).

- Bursa Efek

Perusahaan Efek

Adalah perusahaan yang mempunyai aktivitas sebagai berikut :- Penjamin Emisi Efek

Sebagai penjamin emisi efek, perusahaan melakukan kontrak dengan emiten untuk melakukan penawaran umum dengan atau tanpa kewajiban untuk membeli sisa efek yang tidak terjual.

- Perantara Pedagang Efek

Perusahaan memperdagangkan efek untuk kepentingan sendiri maupun kepentingan nasabah.

- Manajer Investasi

Pihak yang kegiatan usahanya mengelola portfolio efek untuk para nasabah atau mengelola portfolio investasi kolektif untuk sekelompok nasabah, kecuali perusahaan asuransi, dana pensiun dan bank yang melakukan sendiri kegiatan usahanya berdasarkan perundang-undangan yang berlaku.

- Penjamin Emisi Efek

Penasihat Investasi

Pihak yang memberikan jasa penasihat mengenai penjualan ataupun pembelian efek.Lembaga Penunjang Pasar Modal

- Biro Administrasi Efek

- Kustodian

- Wali Amanat

Profesi Penunjang Pasar Modal

Terdiri dari Akuntan, Konsultan Hukum, Penilai, Notaris dan profesi lain yang ditetapkan dengan peraturan pemerintah.

Untuk dapat melakukan kegiatan di pasar modal, wajib terlebih dahulu terdaftar di Bapepam. Persyaratan pendaftaran profesi penunjang pasar modal diatur dalam peraturan Bapepam.

Akuntan Publik

- Melakukan pemeriksaan atas Laporan KeuanganPerusahaan dan memberikan pendapatnya.

- Memeriksa pembukuan apakah sudah sesuai dengan Prinsip Akuntansi Indonesia dan ketentuan Bapepam.

- Memberi petunjuk pelaksanaan cara-cara pembukukan yang baik (apabila diperlukan)

Konsultan Hukum

- Melakukan pemeriksaan secara menyeluruh dari segi hukum (Legal Audit)

- Memberikan pendapat dari segi hukum (Legal Opinion) terhadap emiten dan perusahaan publik

Legal Audit

- Akte pendirian berikut perubahannya

- Permodalan

- Perizinan

- Kepemilikan asset harus atas nama perusahaan

- Perjanjian dengan pihak ketiga baik dalam negeri ataupun luar negeri

- Perkara baik perdata mapun pidana yang menyangkut prusahaan mapupun pribadi direksi

- UMR

- Amdal

Notaris

- Membuat Berita Acara RUPS

- Membuat Akte Perubahan Anggaran Dasar

- Menyiapkan perjanjian-perjanjian dalam rangka Emisi Efek

Penilai

Adalah pihak yang menerbitkan dan menandatangani Laporan Penilai, yaitu pendapat atas nilai wajar aktiva yang disusun berdasarkan pemeriksaan menurut keahlian dan penilai.